Chaque année, un peu avant l’été, l’Autorité de Contrôle Prudentiel et de Résolution (plus connue sous son acronyme ACPR ou en tant que gendarme du secteur financier en France) publie son rapport annuel d’activité.

Ce rapport rappelle ses missions, son organisation, son budget et permet de suivre son activité au cours de l’année précédente. En l’espèce, il synthétise donc notamment les axes de contrôles effectués par l’ACPR en 2022.

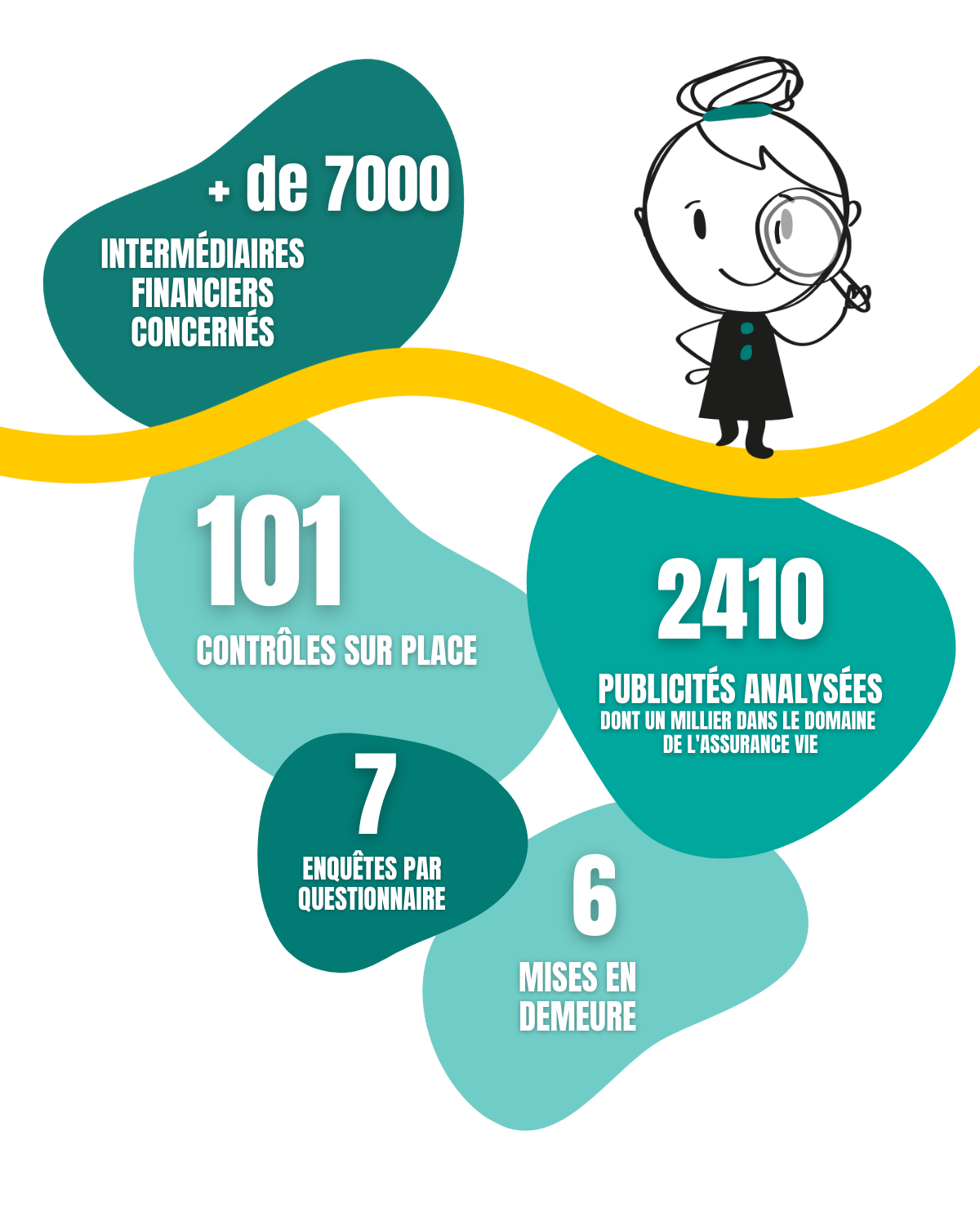

Rappelons en effet que vis-à-vis des intermédiaires financiers, l’ACPR peut effectuer des contrôles ponctuels, afin de vérifier que les dispositions légales et réglementaires sont bien respectées concernant la LCB-FT et la protection de la clientèle. C’est sur cette partie qui intéresse plus particulièrement nos clients, courtiers, agents généraux et mandataires que nous nous concentrerons donc.

Principaux chiffres concernant les contrôles effectués dans le cadre de la protection de la clientèle :

Les principaux enseignements des contrôles effectués :

L’ACPR fait d’abord quelques constats suite à l’entrée en vigueur de la loi LEMOINE :

L’ACPR rappelle aussi les termes de son communiqué du 15/03/2023 selon lequel les distributeurs dont l’activité principale consiste en la vente de services ou biens avec ou sans rapport avec le produit d’assurance emprunteur commercialisé (chaudières, panneaux solaires, meubles, véhicules, etc.) doivent être considérés comme des intermédiaires à titre principal et non accessoire en raison de la nature d’assurance sur la vie des garanties commercialisées. Ils doivent donc impérativement être immatriculés à l’ORIAS et satisfaire aux obligations de capacité professionnelle et de formation continue annuelle.

L’ACPR indique donc qu’elle “demeurera vigilante sur ces points, en particulier la gestion des conflits d’intérêts.”

Rappelons que les courtiers “grossistes” ne font à ce jour pas l’objet de réglementations spécifiques. Ils sont ainsi immatriculés à l’ORIAS comme “courtier en assurance”.

Ils présentent pourtant des particularités certaines, d’une part, en matière de gouvernance de produits en tant que co-concepteur et d’autre part, dans leur qualité d’animateurs de réseaux de distribution.

L’ACPR rappelle ainsi l’importance pour ces derniers de :

L’ACPR constate que la mise en place de la “POG” / gouvernance produits n’est pas toujours maîtrisée par les concepteurs et co-concepteurs de produits d’assurance, notamment concernant “la définition des marchés cibles et des stratégies de distribution, du suivi des produits ainsi que des politiques de rémunération des distributeurs et de leur personnel de vente.”

L’ACPR souligne la persistance de mauvaises pratiques à l’encontre des consommateurs en matière de démarchage téléphonique en assurance.

Après une valse de sanctions ces dernières années, on ne peut donc qu’imaginer que l’ACPR continuera dans les prochaines années, ses contrôles quant à l’application de la loi du 8 Avril 2021.

L’ACPR indique avoir effectué plusieurs contrôles “auprès de réseaux spécialisés en regroupement de crédits, à la fois chez certains distributeurs mais aussi dans des têtes de réseaux, franchiseurs ou « packageurs », qui agissent comme des grossistes.”

Ces contrôles ont révélé :

L’ACPR reproche en outre à ces packageurs :

“La protection des clients des banques et des assurances reste également au cœur de notre action, nous nous intéresserons notamment à la gouvernance de la commercialisation des produits bancaires et d’assurance tout en poursuivant nos travaux sur les frais en assurance-vie.” Nathalie Aufauvre, Secrétaire générale de l’ACPR (Page 7). La mise en œuvre de la réforme du courtage (et notamment la représentativité des associations agréées par l’ACPR), le démarchage téléphonique ainsi qu’à notre sens, la mise en œuvre de la nouvelle recommandation 2022-R-01 du 9 mai 2022 sur le traitement des réclamations pourrait en outre intéresser l’ACPR.

Rappelons cependant que ces priorités de travail restent indicatives et que l’ACPR pourra effectuer ses missions de contrôles sur les thématiques de son choix. Les intermédiaires doivent donc continuer leur mise en conformité avec les exigences légales et réglementaires, visant principalement, pour rappel à la protection de la clientèle.