BLACK FRIDAY -20% SUR TOUTES NOS FORMATIONS ! Code promo « BLACKFRIDAY » !

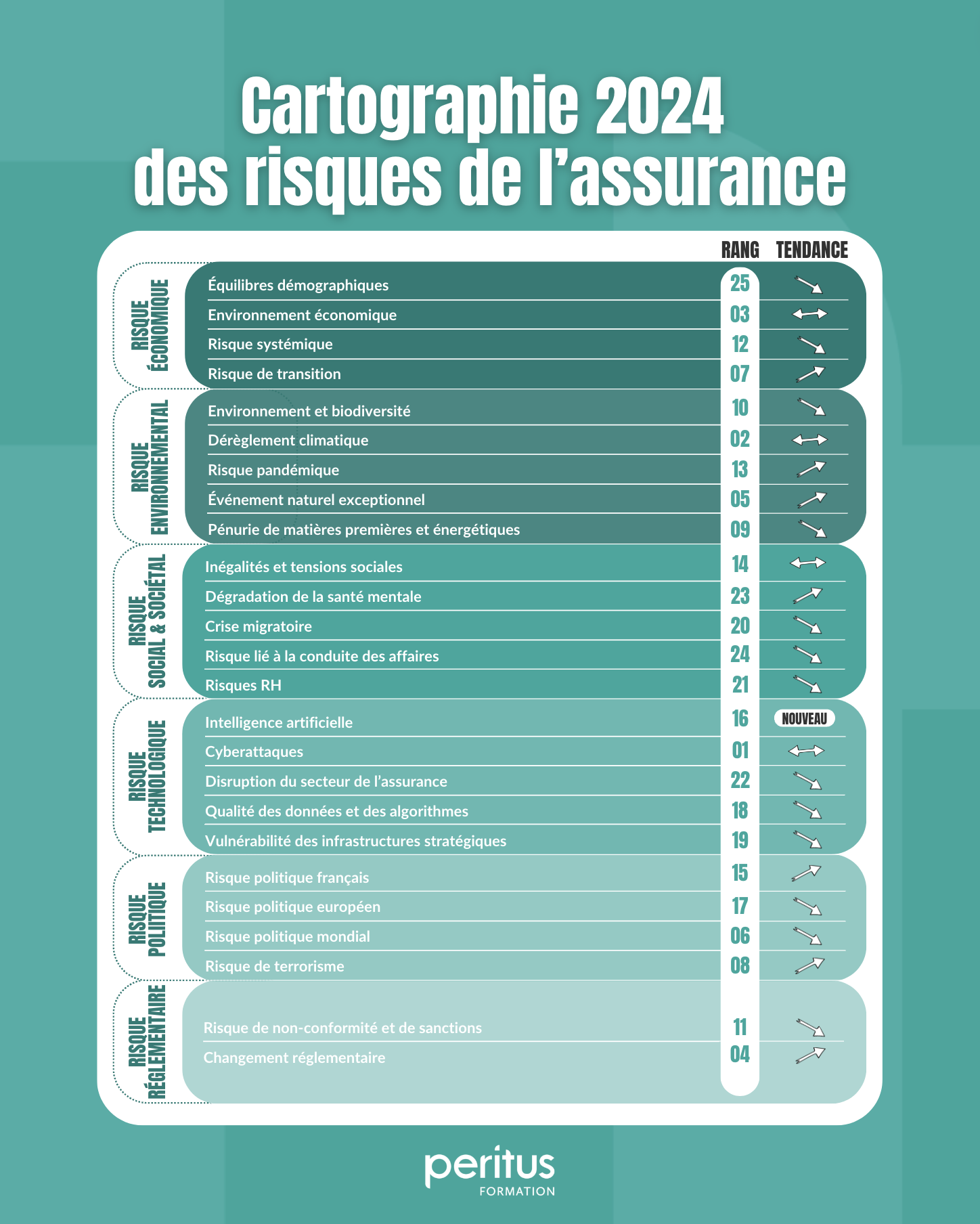

Comme chaque année, la commission Analyse des risques de France Assureurs, le principal organisme de représentation professionnelle des entreprises d’assurance en France, a élaboré la Cartographie prospective 2024 de la profession de l’assurance et de la réassurance.

Afin de réaliser cette nouvelle édition de la cartographie, France Assureurs a interrogé, fin 2023, 230 experts du risque provenant de 40 entreprises d’assurance et de réassurance et représentent 94% des placements et 93% du chiffre d’affaires des assureurs français.

Quels sont les principaux risques identifiés par France assureurs ?

Tous ces risques sont susceptibles d’avoir un impact sur la souscription de contrats d’assurance, la sinistralité, les fonds propres et/ou le ratio de solvabilité des entreprises d’assurance.