Le devoir de conseil dans le temps en assurance vie

Deux arrêtés du 12 juin 2024, faisant suite à la loi industrie verte promulguée le 23 octobre 2023, précisent le devoir de conseil en cours de contrat d’assurance vie et de capitalisation.

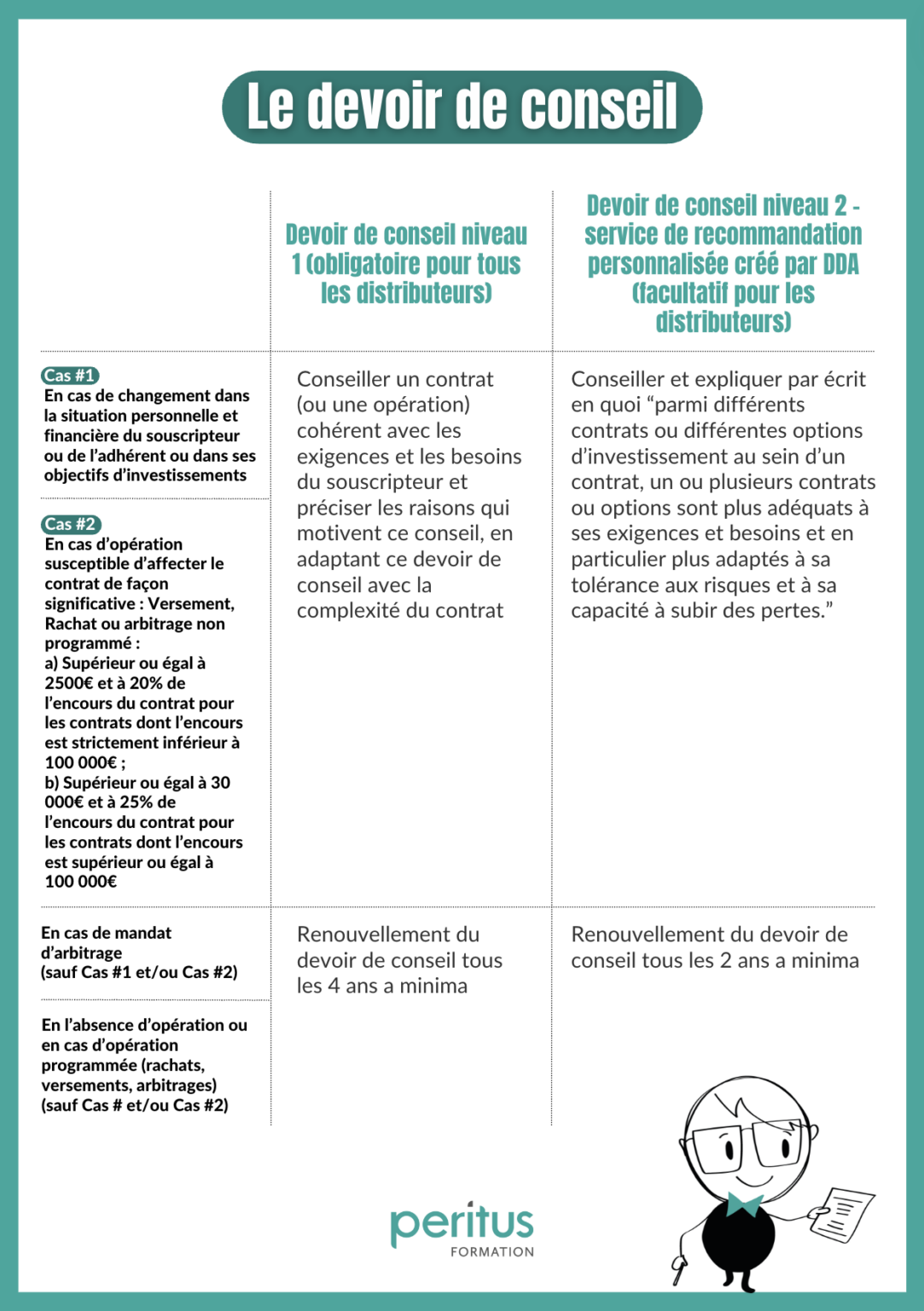

Rappelons que le devoir de conseil, renforcé en assurance vie et capitalisation, se poursuit pendant toute la vie du contrat d’assurance.

Autrement dit, il appartient au distributeur d’assurance de vérifier à la souscription et en cours de contrat, la bonne adéquation du contrat et de l’allocation d’actifs, avec les besoins et exigences du souscripteur mais aussi avec sa situation financière, professionnelle, patrimoniale, ses objectifs et son appétence pour le risque (et donc avec son profil).

Jusqu’alors, aucune disposition légale ou règlementaire ne fixait de périodicité pour veiller au respect du devoir de conseil dans le temps.

Deux arrêtés du 12 juin 2024 publiés au JO le 16 juin 2024 viennent de fixer pour les assurances vie et de capitalisation la périodicité de ces vérifications.

Ces deux arrêtés ainsi que les articles modifiés par la loi industrie verte (comme notamment l’article L.522-5 du Code des assurances) entreront en vigueur le 24 octobre 2024.

À noter en outre sur le service de recommandation personnalisée : Conformément à l’article L.522-5 du Code des assurances en vigueur le 24/10/2024, “ce service consiste à lui expliquer en quoi, parmi différents contrats ou différentes options d’investissement au sein d’un contrat, un ou plusieurs contrats ou options sont plus adéquats à ses exigences et besoins et en particulier plus adaptés à sa tolérance aux risques et à sa capacité à subir des pertes.”

La nouvelle réglementation précise en outre que “l’intermédiaire ou l’entreprise d’assurance ou de capitalisation n’est pas tenu de procéder à l’actualisation des informations du souscripteur ou de l’adhérent (…) si le souscripteur ou l’adhérent oppose un refus ou n’a pas donné suite à la demande d’actualisation adressée sur tout support durable par l’intermédiaire ou l’entreprise d’assurance ou de capitalisation, après une relance effectuée sur tout support durable”. Dans ce cas, les durées visées (de 2 ou 4 ans) sont appliquées de nouveau à compter de ce refus ou de cette relance.