BLACK FRIDAY -20% SUR TOUTES NOS FORMATIONS ! Code promo « BLACKFRIDAY » !

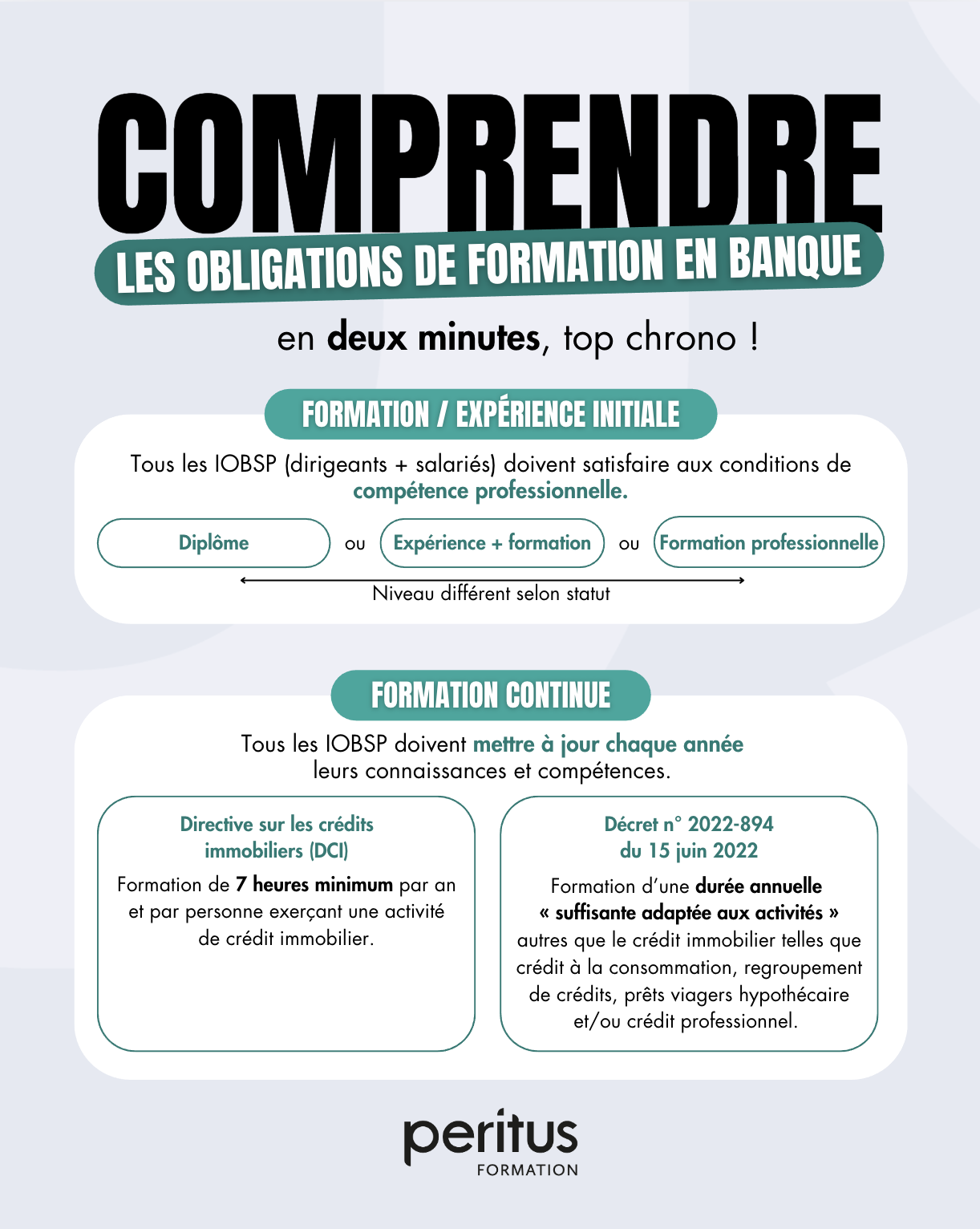

DCI renvoie à la Directive (européenne) sur le Crédit immobilier 2014/17/UE du Parlement européen et du Conseil du 4 février 2014 aussi connue sous son acronyme anglais MCD.

Cette dernière, entrée en vigueur en France à partir de 2016, a permis d’adopter plusieurs dispositions visant à la protection de la clientèle dont une obligation de formation continue annuelle, entrée en vigueur depuis le 21 mars 2017, pour les prêteurs et les intermédiaires en opérations de banque et en services de paiement.

En bref, à l’instar de la formation DDA, la formation DCI renvoie aux obligations de formation issue de cette directive européenne.

Les prêteurs et les intermédiaires en opérations de banque et en services de paiement (IOBSP) doivent s’assurer de la mise à jour des connaissances et compétences professionnelles de leurs personnels qui exercent une activité d’intermédiaire en matière de crédits immobiliers.

Autrement dit, l’obligation de formation continue concerne :

La Directive sur les crédits immobiliers (DCI) s’appliquant exclusivement aux crédits immobiliers, on comprend que la directive européenne concerne de ce fait les personnes distribuant des crédits immobiliers.

On doit au décret n° 2022-894 du 15 juin 2022 relatif aux conditions d’exercice de la profession d’intermédiaire en opérations de banque et en services de paiement la création de l’article R. 519-11-3 du Code monétaire et financier prévoyant une nouvelle obligation en matière de formation continue. Aux termes de ce nouvel article, désormais tous les IOBSP et leurs personnels mettent à jour leurs connaissances et compétences professionnelles, dans le cadre de la formation continue, » par une formation professionnelle d’une durée suffisante adaptée à leurs activités, prenant notamment en compte les changements de la législation ou de la réglementation applicable « .

Pour rappel, le Code monétaire et financier distingue plusieurs types d’opérations de banque et de services de paiement :

L’IOBSP doit indiquer lors de son immatriculation ORIAS le ou les opérations de banque et en services de paiement qu’il va exercer et choisir les catégories souhaitées par nature (courtier, mandataire d’intermédiaire, mandataire exclusif ou mandataire non exclusif). Être courtier en prêt n’indique donc pas nécessairement que ce dernier pourra fournir n’importe quel type de crédit !

Autrement dit :

La question de la formation continue des personnes venant dans l’année civile, d’obtenir leur livret de stage / de formation niveau 1 / 2 ou 3 IOBSP ou en cours de formation initiale dans un cursus financier se pose. A ce jour, aucune disposition ne prévoit ces hypothèses. Il nous semble cependant que ces personnes pourraient être exonérées de ces obligations de formation continue dans la mesure où elles ont effectué ou sont en cours de réalisation de formations du même acabit. Il faut néanmoins vérifier que le programme de la formation initiale corresponde bien aux exigences légales et réglementaires.

De ce fait, il faut que cette formation traite a minima du secteur bancaire et ne pas se sentir exonéré de cette obligation de formation continue si l’on a réalisé un livret de stage / de formation niveau 1 IAS ou encore une formation sans lien avec le domaine bancaire.

Celle aussi des IOBSP aussi distributeurs d’assurance réalisant leurs obligations de formation dite DDA (directive sur la distribution d’assurance) doit aussi être abordées. Rappelons en effet que les intermédiaires en assurance (courtiers, agents généraux ou encore mandataires) ainsi que leurs collaborateurs sont aussi soumis à des obligations de formation continue de 15 heures par an et par personne. Sur ce point encore, la législation est à la fois claire et incomplète.

Claire dans le sens où il est évident qu’un IOBSP aussi IAS devra respecter ces obligations de formation issues du Code monétaire et financier pour la partie bancaire ainsi que celles issues du Code des assurances et découlant de la DDA pour la partie assurance.

Incomplète car on peut imaginer que certaines thématiques comme l’assurance emprunteur puissent se recouper. Sur ce point, les heures faites pourraient-elles compter pour respecter ces deux obligations ? A ce jour, vous le conseiller nous semble dangereux dans le cadre de notre devoir de conseil mais il nous semble important d’en parler.

Dans tous les deux cas, la formation doit :

Son programme est défini par arrêté du ministre chargé de l’Économie.

Toutes les formations de notre catalogue consultable ici respectent bien évidemment ces thématiques.

A noter : les compétences ainsi mises à jour font l’objet d’un contrôle à l’issue de la formation et donnent lieu à la délivrance d’une attestation signée par la personne responsable de la formation.

Nous avons envie de dire : PERITUS FORMATION bien sûr mais l’honnêteté nous oblige à dire que ces formations peuvent être assurées :